Come l’Amministrazione Trump ridefinisce il mercato obbligazionario USA nel 2025

Dopo un 2024 segnato da un forte calo dei prezzi obbligazionari a causa dell’aumento dei tassi d’interesse, il 2025 si apre con nuove sfide per gli investitori: l’enorme volume di debito da rifinanziare, l’incertezza sulle politiche economiche e fiscali e le crescenti tensioni geopolitiche. Negli Stati Uniti, il debito pubblico ha raggiunto livelli record, frutto di anni di emissioni massicce di titoli a breve termine che ora necessitano di un ampio rifinanziamento. In Europa, invece, si assiste a un cambio di paradigma, con la Germania che, dopo anni di tassi bassissimi e vincoli fiscali rigidi, allenta le restrizioni di bilancio e aumenta la spesa pubblica.

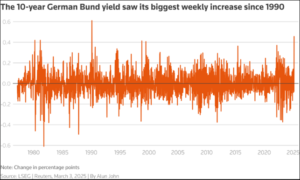

L’annuncio di un maxi-piano di investimenti pubblici da 500 miliardi di euro, accompagnato da una maggiore flessibilità sul deficit, ha provocato una reazione immediata sui mercati obbligazionari. Nel giro di una settimana, il rendimento del Bund decennale è balzato di oltre 40 punti base, sfiorando il 2,9%, nel più ampio rialzo settimanale dagli anni ’90. Questo movimento riflette le preoccupazioni degli investitori per l’aumento dell’offerta di debito sovrano, che ha sollevato interrogativi sulla sostenibilità fiscale della Germania e contribuito a innescare un clima di volatilità nel mercato obbligazionario globale.

Il grafico mostra la variazione settimanale del rendimento del Bund decennale tedesco, che a inizio marzo 2025 ha registrato il maggiore incremento settimanale dal 1990

Negli Stati Uniti, nonostante un disavanzo di bilancio superiore al 6% del PIL e un debito federale che ha superato i 36 mila miliardi di dollari (oltre il 120% del PIL), il Presidente Trump ha escluso qualsiasi taglio ai grandi programmi sociali, come previdenza e sanità. Nel 2025, si stima che quasi 3.000 miliardi di dollari in titoli di Stato USA arriveranno a scadenza, con una quota significativa rappresentata da obbligazioni a breve termine, emesse in grande quantità negli anni precedenti. Questo rende il rifinanziamento del debito una delle principali sfide economiche dell’anno.

Per affrontare questa situazione, il Tesoro dovrà trovare un equilibrio tra quantità e prezzo delle nuove emissioni. Da un lato, potrebbe tentare di allungare la durata media del debito, aumentando la quota di titoli a 10, 20 o 30 anni per ridurre la pressione sulle scadenze ravvicinate. Dall’altro, dovrà probabilmente offrire rendimenti più elevati per attrarre investitori, data la crescente offerta di bond sul mercato. Già a fine 2024, il mercato obbligazionario aveva spinto i tassi USA ai massimi da oltre un decennio, e il costo del debito potrebbe restare elevato senza interventi mirati.

L’amministrazione Trump sta adottando strategie non convenzionali per riequilibrare i conti pubblici e garantire il finanziamento del debito, combinando misure fiscali, commerciali e geopolitiche per attrarre capitali e ridurre la pressione sulle finanze federali. Sul fronte commerciale, nel 2025 ha adottato una politica tariffaria particolarmente aggressiva, imponendo dazi del 25% su acciaio e alluminio importati, raddoppiando le tariffe su numerosi prodotti cinesi e introducendo una tassa del 25% sulle importazioni da Messico e Canada. Ufficialmente, questi interventi mirano a ridurre il deficit commerciale e rilocalizzare la produzione negli Stati Uniti. Tuttavia, oltre a rappresentare uno strumento protezionistico, i nuovi dazi hanno anche un’importante valenza strategica: da un lato, le entrate generate potrebbero essere utilizzate per contenere la spesa pubblica, contribuendo alla sostenibilità del debito; dall’altro, rafforzano il potere negoziale di Washington in ambito geopolitico, esercitando pressioni economiche sui partner commerciali e incentivando l’afflusso di capitali verso i titoli di Stato americani.

A tal proposito l’economista Stephen Miran, nominato capo dei consulenti economici, ha proposto una strategia radicale per ristrutturare il debito pubblico statunitense, puntando a scambiare i titoli del Tesoro in mano ai governi stranieri con obbligazioni a lunghissimo termine, come bond centennali a tasso zero. Questo meccanismo ridurrebbe significativamente il costo del finanziamento per gli Stati Uniti, allungando le scadenze del debito senza dover offrire interessi elevati.

Dal punto di vista politico, l’adesione a tale schema verrebbe presentata come una condizione per mantenere rapporti privilegiati con Washington: i Paesi che accettano verrebbero considerati “alleati”, mentre chi si oppone rischierebbe di subire ritorsioni. Miran sostiene che strumenti di pressione come dazi doganali più alti o persino la minaccia di revocare garanzie di sicurezza – ad esempio la protezione militare offerta dagli Stati Uniti – potrebbero essere utilizzati per spingere i partner internazionali a collaborare. L’obiettivo ultimo sarebbe garantire la sostenibilità del debito federale senza aumentare drasticamente il costo del capitale, sfruttando la posizione geopolitica dominante degli Stati Uniti per ottenere condizioni più favorevoli dai propri creditori.

Ma come hanno risposto i mercati obbligazionari all’approccio protezionistico dell’amministrazione Trump? Inizialmente, l’introduzione di dazi elevati ha generato un’ondata di vendite sui titoli di Stato USA, con gli investitori preoccupati per un possibile aumento del deficit e delle pressioni inflazionistiche. Di conseguenza, i rendimenti del Treasury decennale sono saliti fino al 4,8% a inizio gennaio 2025. Tuttavia, a partire dalla metà del mese, il trend si è invertito rapidamente, con i tassi che sono bruscamente scesi al 4,2%.

Questo calo non è stato tanto un segnale di fiducia nelle politiche di Trump, quanto piuttosto un campanello d’allarme per l’economia: i mercati hanno iniziato a prezzare un aumento dell’incertezza e il rischio di un rallentamento, portando ad una riduzione della componente azionaria nei portafogli verso lidi più difensivi, ovvero gli asset fixed-income. Qui una possibile spiegazione dei ritracci dei principali indici azionari statunitensi da inizio anno.

All’interno della stessa amministrazione, alcuni consiglieri hanno riconosciuto che la politica commerciale aggressiva potrebbe comportare “aggiustamenti dolorosi” per l’economia, mentre l’idea di forzare i partner stranieri a ristrutturare o acquistare Treasury tramite pressioni politiche solleva dubbi sulla credibilità creditizia degli Stati Uniti. Economisti come Larry Summers avvertono che un mercato obbligazionario manipolato da interventi governativi potrebbe spaventare gli investitori, inducendoli a liquidare i titoli di Stato per timore di future misure arbitrarie. In questo contesto, la strategia economica di Trump nel 2025 – caratterizzata da protezionismo commerciale e soluzioni non convenzionali per la gestione del debito –introduce elevate incertezze e rischi di instabilità, con possibili ripercussioni negative sulla fiducia globale e sulla crescita economica.

Se però la situazione dovesse deteriorarsi, la Federal Reserve potrebbe essere costretta a ridurre i tassi per contrastare una recessione incipiente, con effetti positivi sia interni che globali. Negli Stati Uniti, un costo del denaro più basso alleggerirebbe gli oneri finanziari per imprese e famiglie, sostenendo settori sensibili ai tassi d’interesse come immobiliare e auto, oltre a ridurre il costo del rifinanziamento del debito pubblico. A livello internazionale, un allentamento monetario della Fed indebolirebbe il dollaro, favorendo i mercati emergenti indebitati in valuta statunitense e contribuendo a un calo generalizzato dei rendimenti obbligazionari nei paesi sviluppati grazie ai flussi di capitale. La Fed appare pronta a tagliare i tassi nel 2025 se necessario, ma agirà con prudenza per non allentare le condizioni finanziarie prematuramente mentre l’inflazione core resta sopra il target. La sua strategia, per il momento, rimane prudente: calma e valutazioni ponderate invece che reazioni impulsive.